こんにちは。福岡在住の40代のモンと申します。

12年間勤めた会社をやめて、現在は行政書士として独立・開業しております。

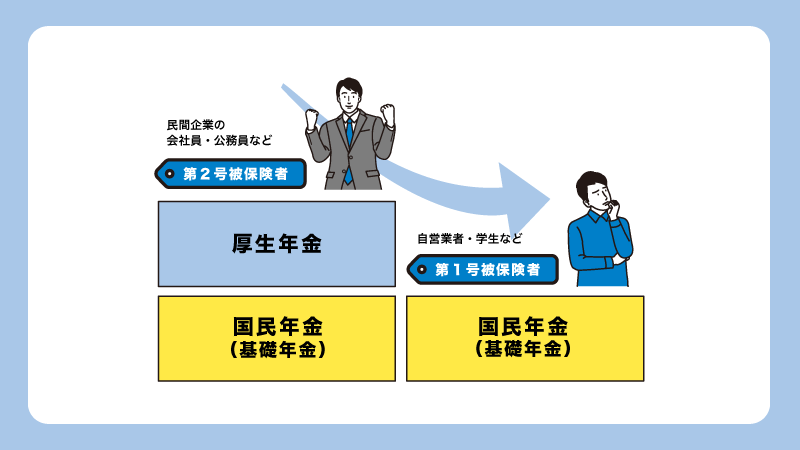

会社を辞めると国民年金において第2号被保険者から第1号被保険者になり、厚生年金分の積立がなくなるため将来もらえる年金は少なくなることになります。

・国民年金基金に加入する

・個人年金に加入する

などを検討する人も多いと思います。

でも意外と忘れがちなのが月額400円の付加年金の加入。

まずは付加年金に忘れず加入することをおすすめします。

付加年金、意外と知られていないように思います。

付加年金とは何か

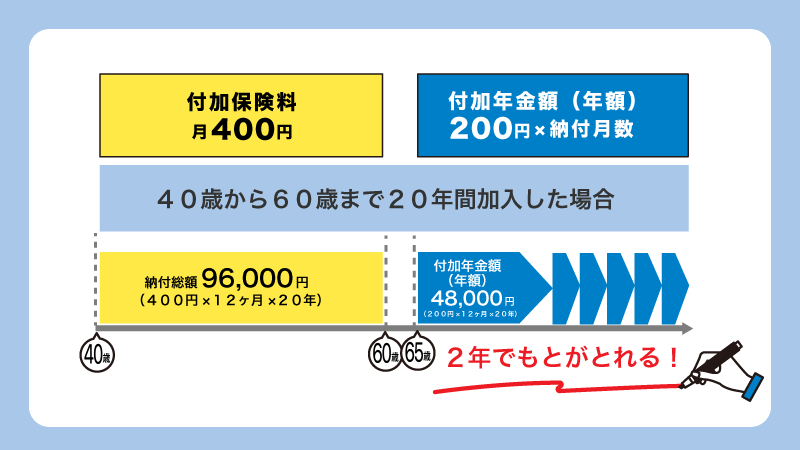

付加年金は月額400円で加入できるお得な制度です。

脱サラして第1号被保険者になった人は加入できますね。

例えば40歳から60歳までの20年間加入した場合

付加年金額 200円×12ヶ月×20年(240ヶ月)=48,000円 となります。

つまり付加年金の一番のメリットは、

納付した保険料が、受給開始から「2年で元がとれる」

ということです。

受給開始から3年目以降はすべてプラスになります。

例えば【40歳から60歳まで20年間付加年金を納付して80歳まで生きた場合】

【受給総額】はなんと720,000円! になります

なんと7.5倍のリターン!こんな金融商品他にないですよ!

付加年金のデメリットについて

2年で納付額を回収できるとてもメリットの大きい付加年金の制度ですが、デメリットもあります。

それは、あくまで月400円までしか積立ができないということです。

リターン率は優れていますが、月400円までしか利用できないため、付加年金に加入すれば老後の生活が安心、とまではいきません。

老後の安定した生活を目指すのであれば、やはりiDeCoや個人年金なども併せて検討する必要はあるかと思います。

なお、国民年金基金に加入すると付加年金は加入できなくなるので注意が必要です。

脱サラしてまず付加年金に加入して、金銭的な余裕ができたらiDeCo等も検討すると良いかもしれませんね。

付加年金の申込み方法

付加年金は、市区役所、町村役場、お近くの年金事務所の窓口での申込みができます。

ネットや郵送での申込みはできないようです。

厚生年金から国民年金に切り替える場合は、忘れずに付加年金の申し込みをしておきましょう。

まとめ

いかがだったでしょうか。

今日は、月額400円支払うだけで、大きなメリットが受けられる付加年金の制度についてまとめました。

・付加年金は月額400円で大きなメリットがある制度である

・加入して損はないので加入すべき

・金額自体は小さいため、iDeCoや個人年金も併せて検討を

参考にしていただければ幸いです。

コメント