こんにちは。モンです。

脱サラを考える人にとっては、退職金はとても気になる存在ですよね。

そして、天引き嫌いのサラリーマンにとっては、退職金にかかる税金も気になります。

どうせ給料やボーナスのように、退職金からもガッツリ税金がとられるんだろう。

と思っている人は多いと思います。

ただし実は、退職金にはほとんど税金がかからないのです。

意外とこの事実を知らない人は多いのではないでしょうか。

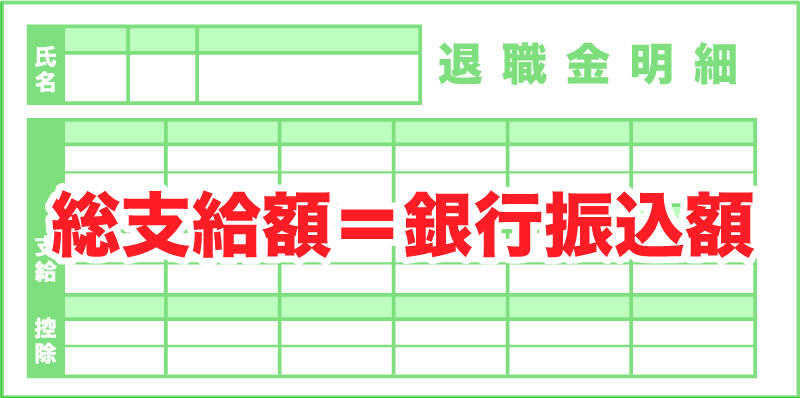

僕は11月に脱サラをして、退職金が先日入金されましたが、税金は全く引かれていませんでした。

こんな明細書、基本的に見たことないですよね。会社員にとってはかなり新鮮です。

退職金の税金については、給与や賞与などの所得とは違い、税制上の優遇があります。

それは退職金というものが、

上記の性格をもつ所得であることが理由となります。そこで本日は、退職金にかかる税金の仕組みについてまとめます。

退職金自体が支給されるのか、いくら貰えるのかについては、会社によってそれぞれ異なるので、

一概に語るのは難しいですよね。

ただし、税制面では優遇されているということは確実ですので、

脱サラや転職を考える人にとって、ポジティブな話題になってくれれば幸いです。

「退職所得控除>退職金」であれば非課税になる

退職金に税金がかかるかどうかは、「退職所得」が発生するかどうかで決まります。

退職所得の計算方法は以下のとおりです。

退職金は非課税になるのです。

非課税・・・いい響きです。

退職所得控除の計算方法

では、実際退職所得控除はどのように計算するのでしょうか。

このように計算されます。

実際のモデルケースについて考えてみる

では実際に、退職時の勤続年数ごとに、非課税となる退職金の上限金額はいくらなのか、

その金額とモデルとなる退職金の支給額について比較してみます。

勤続年数ごとの非課税になる退職金の上限額と、モデル退職金との比較

勤続年数 年齢 非課税になる退職金の上限額 中小企業のモデル退職金 大企業のモデル退職金 10年 32歳 400万円 122万円 244万円 15年 37歳 600万円 230万円 460万円 20年 42歳 800万円 373万円 746万円 25年 47歳 1,150万円 570万円 1,140万円 30年 52歳 1,500万円 785万円 1,570万円 引用:東京都産業料同局「中小企業の賃金・退職金事情(平成30年版)」(大学卒・自己都合退職)

※大企業は中小企業の2倍で想定

上記からも分かる通り、一般的な範囲で退職金をもらう場合は、基本的にほとんど税金がかかることはないといえると思います。

他にもある!退職金の税制優遇について

2分の1だけが課税対象になる

先程もお伝えしましたが、退職所得の計算式は以下の通りです。

課税対象である退職所得になります。

この2分の1を乗じるというのは、給与所得を算出する計算にはありません。

その点においても退職金の税制は優遇されていることがわかります。

退職金額が退職所得控除額を上回り、課税される場合においても、実際はかなり税負担は軽くなります。

通常の給与と比較すると著しく負担は軽減されていますね。

普通の給与でもこの程度の税金負担だったらいいのに…

退職所得は分離課税である

退職所得は分離課税の対象となります。そのため退職金については、他の所得と関係なく退職所得独自の計算方式を適用することができます。その点においても退職金は税制上優遇されていると言えます。

まとめ

いかがだったでしょうか。

今回は、退職金にはほとんど税金がかからないということについてまとめました。

給与やボーナスからも税金がしっかり取られることに慣れてしまっているサラリーマンにとっては、意外と驚きの事実かもしれませんね。

退職金は、長年の勤続の慰労という意味合いが強いため、税制上優遇されているようです。

慰労に対して優遇があるなら、ボーナスに関してももう少し優遇があってもいいのでは?ボーナスってしっかり社会保険料と税金取られますよね。

などと、色々思うところも出てきますが、とりあえず退職金においては、ほとんど税金を徴収される事なく受けとることができると思います。

脱サラや転職を検討する人にとって、良い話題となれば嬉しいです。

コメント